미국의 10월 고용지표가 예상치를 하회하며 미국채 금리가 급락하고 달러화가 약세를 보였습니다. 이로 인해 일본의 10년물 국채 수익률이 급락하며 달러/엔 환율이 하락했습니다. 유로-달러 환율은 미국의 비둘기파적인 통화정책과 고용지표 하회로 상승 추세를 보일 것으로 예상됩니다. 한편, 국내 IRS 금리는 비둘기파적인 FOMC의 영향으로 하락하였으며, 이번 주에도 하방 압력이 우세할 것으로 예상됩니다.

달러/원 환율, 증시에 쏠리는 자금들

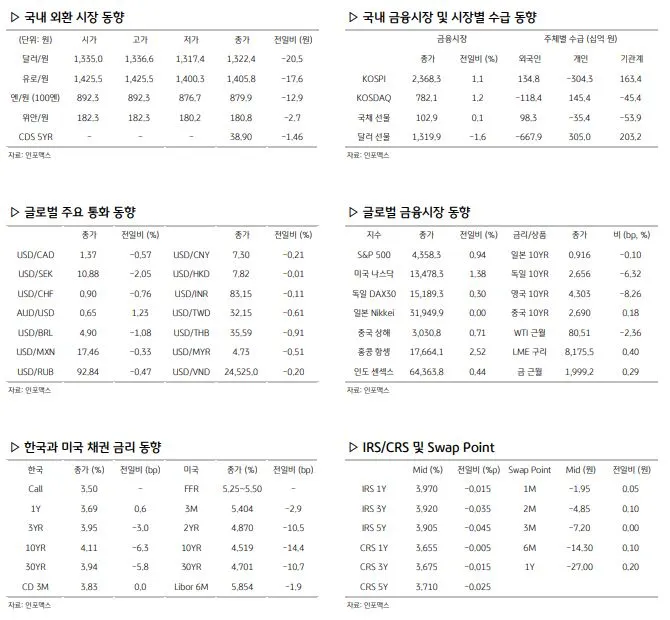

어제 달러/원 환율은 1,322.4원으로 20.5원 하락했습니다. 1,335원에서 시작한 환율은 장 초반에 역외 롱스탑 물량이 쏟아져서 낙폭이 확대되었습니다. 하지만 이후에는 반발매수와 결제 수요에 의해 추가 하락이 제한되었고, 소폭 반등 후에 마감했습니다.

오늘 달러/원 환율은 연준의 금리 인상 종료 기대에 따른 국채금리 하락과 위험 선호 회복으로 인해 3거래일 연속으로 갭다운이 예상됩니다. 미국 10월 양적고용이 기대치를 충족하지 못해 주말간 뉴욕장은 경제지표 부진을 향후 긴축 스탠스 약화 재료로 활용, 약달러와 증시 상승으로 마감했습니다. 이에 따라 오늘 국내 증시도 외국인 순매수 유입으로 상승세를 이어갈 것으로 예상되며, 특히 원화의 경우에는 역외에서 신규 숏플레이가 대거 유입되어 강세 흐름이 계속될 것으로 보입니다.

그러나 수입업체의 결제 등 저가매수 수요는 하단을 지지하고 있습니다. 작년과 올해 모두 겨울에 하방 변동성이 커지는 모습을 보이고 있으며, 지난 주 금요일에는 위안화, 싱가폴 달러 등 비교 통화군 대비 달러/원 낙폭이 지나치게 커졌습니다. 이에 따라 결제 등의 저가매수가 주도권을 확보하며 물량을 소화해 하단 지지력을 끌어 올릴 것으로 보입니다. 따라서 오늘은 갭다운 출발 후 증시 외국인 순매수, 역외 숏플레이를 주도하며 1,300원 지지 여부를 테스트하고, 결제수요 유입에 따른 오후 횡보 패턴을 반복해 1,300원 중반을 중심으로 등락을 전망할 것입니다.

글로벌 동향, 미국 10월 고용부진

지난 3일, 미 달러화는 10월 고용지표가 예상치를 하회하는 결과에 따라 미 국채 금리가 급락하면서 주요 통화 대비 약세를 보였습니다. 주요 6개 통화로 구성된 달러화 지수는 1.02% 급락하여 105.05포인트를 기록했습니다. 미국 10월 비농업 신규 취업자수는 전월대비 15만명 증가에 그쳐 예상치 18만명을 하회했습니다.

전월치도 33만 6천명 증가에서 29만 7천명 증가로 하향 조정되었습니다. 10월 실업률은 3.9%로 전월 3.8%를 상회했습니다. 시간당 평균임금은 전월대비 0.2% 증가에 그쳐 예상치 0.3%를 하회했습니다. 고용지표가 전월치 및 시장 예상치를 하회함에 따라 미 연준의 금리인상 종료 가능성이 높아졌으며, 이에 따라 미국채 금리는 단기와 장기 모두 급락했습니다. 10년물 국채 금리는 14.4bp 하락하여 4.519%로 낮아졌습니다. 뉴욕증시는 3대 지수 모두 상승하였고, 국제유가는 2% 이상 하락했습니다.

-달러 엔 환율 동향 및 전망

전주 달러/엔 환율은 미국 FOMC 결과와 시장 예상치를 하회한 미국 고용지표 영향으로 인해 미국 10년물 국채 수익률이 4.5%대로 급락하며 150엔 레벨을 뚫고 하락했습니다. 파월 미국 연준 의장은 미국의 잠재성장률이 높아져 고성장을 허용할 수 있는 여지가 있다고 시사하면서 매파적 통화정책 위협은 소멸된 것으로 보입니다. 금주 달러/엔 환율은 급락한 미국 국채 금리의 움직임을 따라갈 것으로 예상되지만, 미국 금리가 추가적으로 하락할지는 지켜봐야 할 상황입니다. 미국 금리 상승세와 위험자산 회피 흐름이 약화된만큼, 엔화 약세 흐름은 당분간 소강 상태를 보일 것으로 예상됩니다.

-유로/달러 환율 동향 및 전망

전주 유로-달러 환율은 미국 연방공개시장위원회(FOMC)가 예상보다 더 비둘기파적인 모습을 보여주면서, 위험자산 선호 심리가 회복되고 주요국 증시들이 급등하였습니다. 또한 전주 금요일에 발표된 미국의 고용지표가 시장 예상을 하회하고, 시간당 평균 임금 상승률도 예상치를 하회하였습니다. 이로 인해 경기와 인플레이션 측면에서 모두 연준이 선호하는 방향으로 나왔습니다. 이번 주 유로-달러 환율은 지난 주의 1.05~1.07 범위를 크게 돌파하면서 상승 추세를 보일 것으로 예상됩니다. 달러를 지지하는 요소 중에서는 지정학적 위험이 주요 요소로 남아 있으며, 위험자산의 강세 움직임이 지속될지 주목해야 할 것으로 보입니다.

마켓 이슈

미국의 10월 고용지표 결과는 3일 발표되었고, 시장 예상치보다 낮아 고용시장이 둔화되는 것을 보여줍니다. 이에 따라 연준의 긴축 기조는 멈출 것으로 예상됩니다. 10월 비농업 신규 취업자수는 전월에 비해 15만명 증가로 그치고, 전월치는 약 4만명이 하향 조정되었습니다.

제조업에서는 1만 1천명 감소하였고, 서비스업 고용은 전월의 21만 8천명에서 11만명으로 절반 가량 줄었습니다. 제조업, 특히 내구재 업종에서 감원이 발생했고, 서비스 업종에서는 도소매업, 운송창고업, 레저 및 병원 업종에서 취업자수 증가폭이 줄었습니다.

교육건강과 보건지원 업종에서는 여전히 취업자수가 늘어나지만, 이를 제외하면 대부분의 업종에서 고용 상황은 악화되었습니다. 실업률은 3.8%에서 3.9%로 상승하였고, 특히 비정규직 실업률이 4.3%에서 4.6%로 높아졌습니다. 12월 평균 취업자수 증가폭도 줄어 다음 달에는 고용 약화가 예상됩니다. 이러한 상황에 따라 미국 장기금리는 하락하고 달러가 약세를 보였습니다.

환율 관련 주요 경제지표

관련 주요 경제지표를 아래에 첨부드리오니 참고하시기 바랍니다.

금리 스왑(IRS) 동향 및 전망

지난주 IRS 금리는 비둘기파적인 FOMC의 영향으로 크게 하락했습니다. 국내에서는 국고채 발행량이 축소되어 강세 압력이 우세했고, FOMC 결과가 비둘기파적으로 해석되어 중장기 구간 위주로 강세를 보였습니다. 이로 인해 장단기 수익률 스프레드가 축소되었습니다.

이번주 IRS 전망은 비둘기파적인 FOMC의 여파가 당분간 지속되어 IRS 금리는 하방 압력이 우세할 것으로 예상됩니다. 환율이 안정되고 우호적인 수급 흐름이 이어지면서, 장단기 수익률 스프레드는 축소 압력이 우세할 것으로 판단됩니다.

오늘 외환시장 주요 이벤트

- 08:50 일본 9월 BOJ 금융정책결정위원회 의사록 공개

- 16:00 독일 9월 제조업 주문 MoM(예상 -1.5%, 이전 3.9%)

- 17:55 독일 10월 서비스업 PMI(F)(예상 48.0, 이전 48.0)

- 18:00 유로 10월 서비스업 PMI(F)(예상 47.8, 이전 47.8)

- 8:30 유로 11월 센틱스 투자자기대(예상 -22.4, 이전 -21.9)

- 21:45 유로 로버트 홀츠만 오스트리아 중앙은행 총재 연설

함께 보면 도움이 될만한 영상

아래에 환율과 관련된 영상을 함께 올려드리오니 동향을 살피시는데 도움이 되실거라 믿습니다.